ブランド価値の評価方法—3つの測定モデルの比較と考察

ブランド戦略やブランディング構築に取り組む企業が増える一方で、「ブランドの価値をどのように評価するか」という問いに明確な答えを持っている企業は多くありません。ブランドの価値が分からなければ、ブランド戦略が成功しているかどうかの判断もできないはずです。

本記事では、日本におけるブランド価値評価の代表的な3つのモデルを取り上げ、それぞれの評価方法・算出プロセス・強みと限界を比較します。

①インターブランド ブランド評価モデル(Brand Valuation™)

②経済産業省 ブランド価値評価モデル(プレステージ・ロイヤルティ・エクスパンション)

③CBバリュエーターモデル(一橋大学 伊藤邦雄名誉教授開発)

加えて、これらの大企業向け評価モデルの知見を踏まえた上で、中小企業がブランド価値とどう向き合うべきか——その問いの立て方と観察の視座についても考察します。

*2026年3月:記事構成をリニューアルし、中小企業がブランド価値と向き合うための視座を追加しました

ブランド価値の評価方法—3モデルの比較表

3つのモデルの詳細を解説する前に、全体像を比較表で俯瞰します。

| 比較軸 | ①インターブランド | ②経産省モデル | ③CBバリュエーター |

|---|---|---|---|

| 開発主体 | インターブランド社(1974年設立) | 経済産業省 ブランド価値評価研究会(2002年) | 一橋大学 伊藤邦雄名誉教授(2001年) |

| 主なデータソース | 財務データ+コンサルタントの定性評価 | 公表財務データのみ | 財務データ+アンケート+ヒアリング |

| 評価軸 | 財務力・購買影響力・将来収益の確かさ | プレステージ・ロイヤルティ・エクスパンション | CBスコア・CB活用力・CB活用機会 |

| 強み | 30年以上のデータベース蓄積、グローバル比較が可能 | 客観的財務データのみで算出、透明性が高い | 会計数値以外の定性情報を加味、株価説明力が高い |

| 備考 | 評価者の主観性、適用性の欠如の指摘あり | 株式資本の大きい企業ほど上位になりやすい | 2009年以降ランキング更新が停止 |

それぞれのモデルについて、詳しく見ていきましょう。

①インターブランド ブランド評価モデル

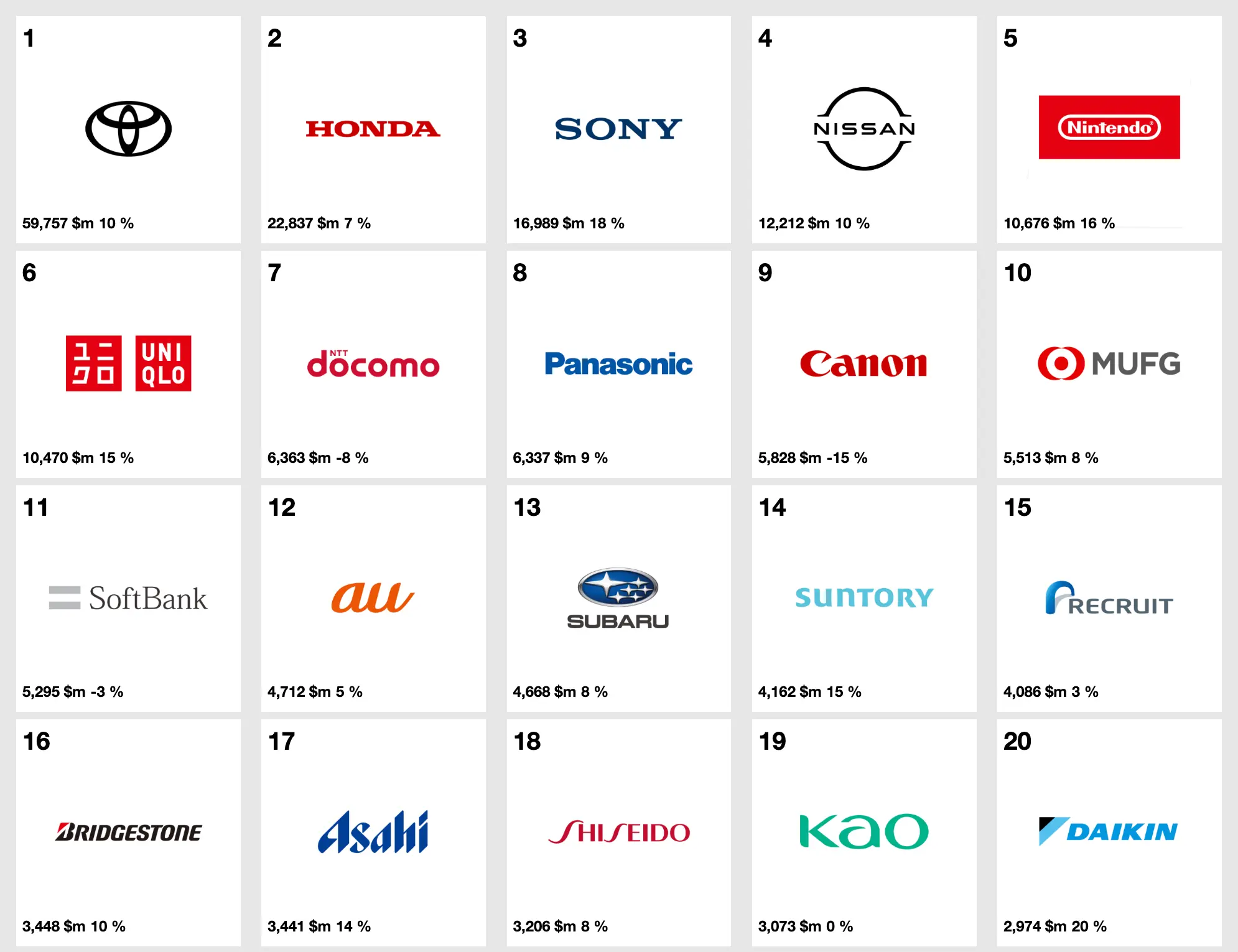

まずはインターブランドジャパン100のランキングの評価方法から見ていきましょう。

インターブランドは、1974 年にロンドンで設立されたブランディング専門会社です。インターブランドジャパンは1983 年に設立され、ブランド価値による⽇本ブランドのランキング Top100 を発表しています。

“インターブランドが2000年より毎年発表するグローバルのブランド価値ランキングBestGlobalBrandsと共通の評価⽅法を⽤いており、グローバルのリーディングブランドと⽇本ブランドの価値を同じモノサシで⽐較”しているとのことですが、具体的には何を基準に評価されているのでしょうか?

インターブランドによる“ブランドの持つ価値を⾦額換算する独⾃のブランド価値評価(Brand Valuation™)⼿法”

評価対象基準

基本的にグローバルに展開される日本発のブランドが評価対象となっています。そのため、たとえば日本国内を中心として流通している工藝品などは評価対象とはなっていないようです。具体的には以下のとおりです。

・日本発のブランドであること:日本の企業によって生み出されたコーポレートおよび事業ブランドであること

・各種財務情報が公表されていること、または監査済みの財務情報が入手可能なこと

・日本で一般に認知されていること

・資本コストを織り込んだエコノミックプロフィット(経済的利益)が⻑期的にポジティブであること

評価対象基準を確認したところで、続いて評価方法を確認していきましょう。

評価方法—3つの分析プロセス

インターブランドでは、財務力、ブランドが購買意思決定に与える影響力、そしてブランドによる将来収益の確かさ、という観点からみたブランド価値をもとにブランドが評価されています。

特に注目したいのは、「将来どれくらい収益を上げると予想されるか」という視点に基づいて、ブランドの価値を分析・評価している点です。ブランドとの接触頻度など評価指標は数え切れないほどあり、何を判断基準にすべきかという正解はもちろんありません。しかし、評価のための視点を定め、それに立脚する進め方はブランディングを考える上で大変参考になります。

続いて、具体的な3つの分析を確認していきましょう。

1.財務分析 企業が生み出す利益の将来予測を行う

・ブランドを冠する事業を特定し、事業の現在の売上および将来の売上予測を算出

・売上から営業費用、税金、そして投下資本に応じた資本コストを差し引き、現在から将来にわたる経済的利益を推計

2.ブランドの役割分析

・財務分析で算出された将来の経済的利益のうち、ブランドによってもたらされた利益を抽出するために、ブランドがどの程度顧客の購買意思決定に影響を与えているかを分析

・評価においては、インターブランドが所有するブランド価値評価実績のデータベースを活用し、業界別にベンチマーク分析

・上記の分析を基に、独自の調査・分析により個別ブランドのブランドの貢献分のスコアを算出

3.ブランド強度分析

・市場でのロイヤリティ、消費者の継続購入や囲い込みといったクライアントのニーズを喚起する力(将来の収益を維持する力)を測り、ブランドによる利益を割り引いて現在価値に換算

・評価は以下の10項目により評価

社内要素(InternalFactors)

Leadershipー①Direction(志向⼒)、②Alignment(結束⼒)、③Empathy(共感⼒)、④Agility(俊敏⼒)

社外要素(ExternalFactors)

Engagementー⑤Distinctiveness(独⾃性)、⑥Coherence(整合性)、⑦Participation(共創性)

Relevanceー⑧Presence(存在感)、⑨Trust(信⽤度)、⑩Affinity(愛着度)

・上記10項目に加えて、

・経営層や社員のブランドへの支持や管理体制などの社内評価

・市場でのブランドのポジション

・消費者の認知・好感度

・イメージ

などの社外評価を踏まえ、同業種の他ブランドと比較して、0〜100までのスコアで表される。

・このブランド強度スコアは、インターブランド独自の計算手法により割引率に変換され、その割引率で将来のブランド利益を割り引くことで、ブランド価値が算定される

インターブランドジャパンによるBrand Valuation™⼿法まとめ

上記の分析の目的と要点をまとめると以下のようになります。

・利益のうちブランドの貢献分を抽出する

・ブランドによる利益の将来の確実性を評価する

・今日の強いブランドは、“力強いリーダーシップ”のもとで、“顧客を巻き込むブランド体験を提供”し、“顧客との持続的な関係性を併せ持つ”べきであるというブランド構築のプロセスに基づいて評価

ブランド価値を測定するために、ブランドがどれだけ利益に貢献していて、これからどれだけ利益に貢献するかを算出する。

言葉にすると非常にシンプルですが、実際の算出プロセスとしては、公表されているさまざまな報告書等を用いながらインターブランド内のコンサルタントが多面的な評価を踏まえて算定を行うというものです。これらはインターブランドに過去30年以上にわたって蓄積された10,000を超えるブランド価値評価実績のデータベースをもとにおこなわれているため、誰でも再現できるものではなさそうですが、ブランド価値を分析・算出するときに特定の指標を用いるという点が参考になります。

一方でこのあと紹介する評価モデルとは異なり、誰が算出しても同じ結果が出るかについては疑問が残ります。上記のインターブランドの分析過程において評価者の主観性の入り込む余地があり、信頼性と適用性の欠如が発生する恐れや世界各国市場が異なる企業を評価することで適用性の欠如がより明らかになることが予想されるという指摘もあります(福田,2000)。

※福田淳児(2000)ブランド価値の測定についての一考察,『経営志林』,第 37 巻,第 3 号,79-88 頁.

ご相談・お問い合わせ

貴社のブランド構築や課題解決にも、私たちBalloon Inc.のデザイン専門知識を役立ててみませんか?

②経済産業省ブランド価値評価モデル

続いて、ブランド価値評価モデルを見ていきます。

2002年6月に経済産業省企業法制研究会が公表した「ブランド価値評価研究会報告書」において提示された評価手法です。報告書作成にあたり、長期間におよぶ審議とアンケート調査(上場会社・非上場会社をあわせて約3800社)が実施されています。

ブランド価値評価研究会報告書(2002)https://www.fbc.keio.ac.jp/~dokamoto/brand.pdf

まず、報告書では企業集団のブランド価値について以下のように捉えています。

・コーポレートブランドが生み出す価値をCB価値、プロダクトブランドが生み出す価値をPB価値とする

・この2つの価値には一定の相関関係があると考えられることから、企業集団のブランド価値は以下の式で表すことができる

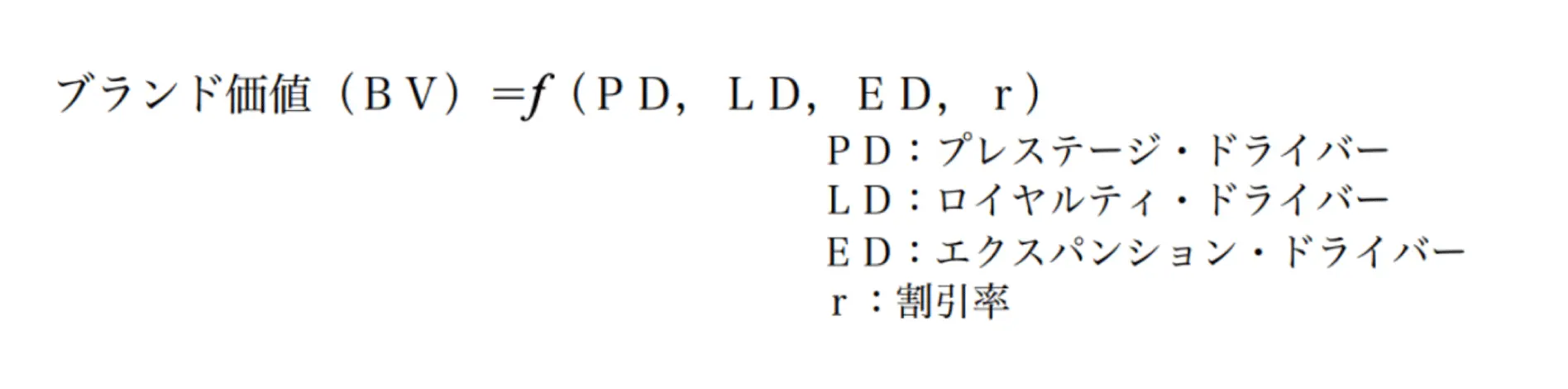

企業集団のブランド価値=f(CB価値,PB価値)

そしてこの「企業集団のブランド価値」の評価モデルが以下のように示されています。

前述のとおり、企業集団ブランド価値はCB価値とPB価値によって構成されているという視点に立ち、(1)プレステージ、(2)ロイヤルティ、(3)エクスパンションの3つのファクターをドライバーとする関数でブランド価値を算定する式が示されています。

続いて、(1)プレステージ・ドライバー、(2)ロイヤルティ・ドライバー、(3)エクスパンション・ドライバーのそれぞれの意味について確認していきます。

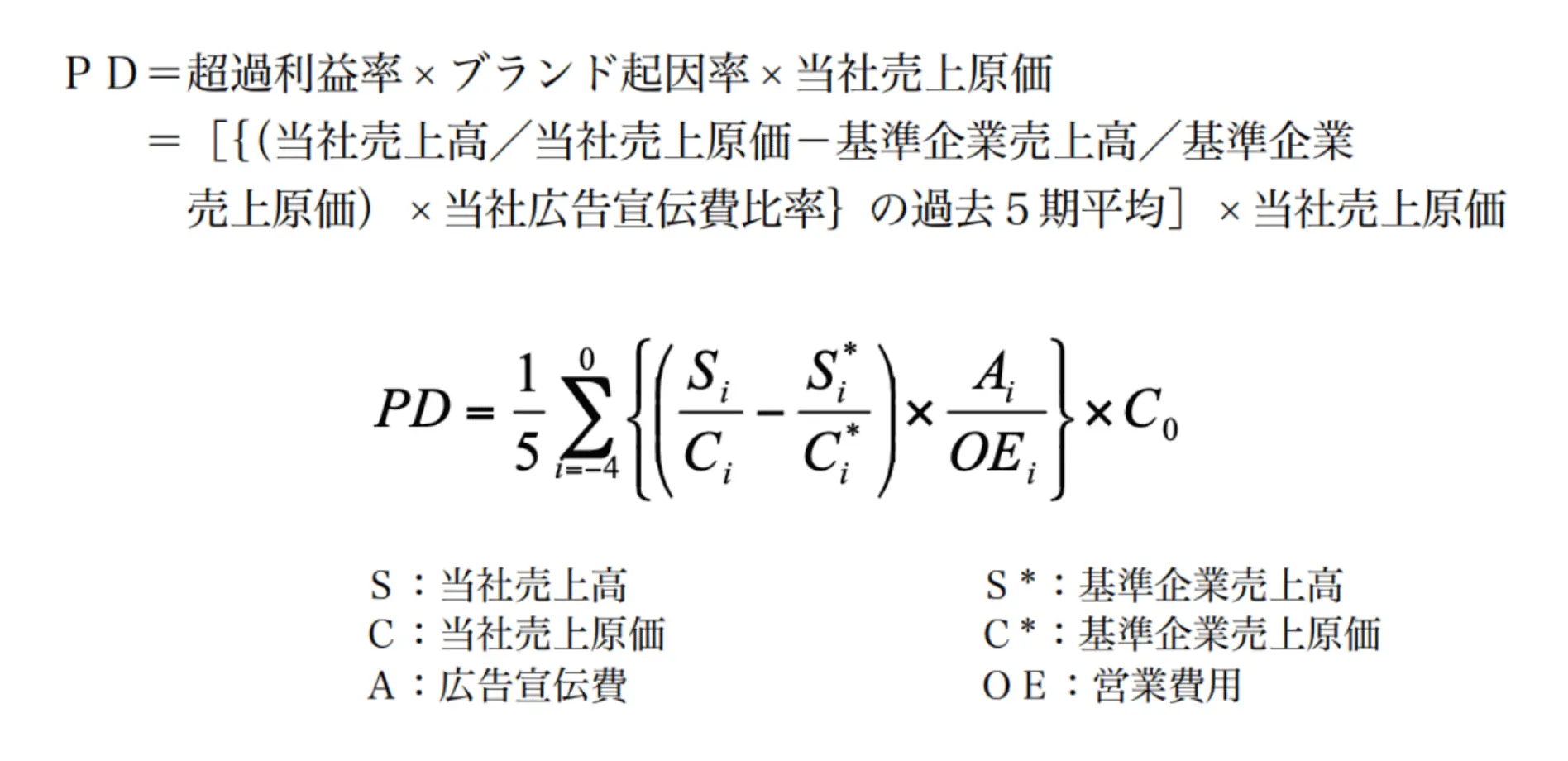

1.プレステージ・ドライバー

プレステージ・ドライバーは、ブランドの信頼性によって同業他社よりも安定した高い価格で製品等を販売できることに着目したファクターであり、価格優位性を表しています。

価格優位性とは、製品等の品質および機能がまったく同一であるとしても、ブランド製品等は、ノン・ブランド製品等よりも高い価格で販売できることを表しています。価格優位性はブランド製品等の単価がノン・ブランド製品等の単価を超過する金額を意味し、ブランドがもたらす現在および将来キャッシュ・フローの増加分(以下、「超過利益」という)の基礎になります。

簡単にまとめると、同業他社よりも高い値段で製品を販売できることに着目し、機能が同じで値段が高い場合、その差額分の収益がブランドがもたらしている価値ではないかということです。ここにブランド開発で発生したコスト等を加味した計算を行います。

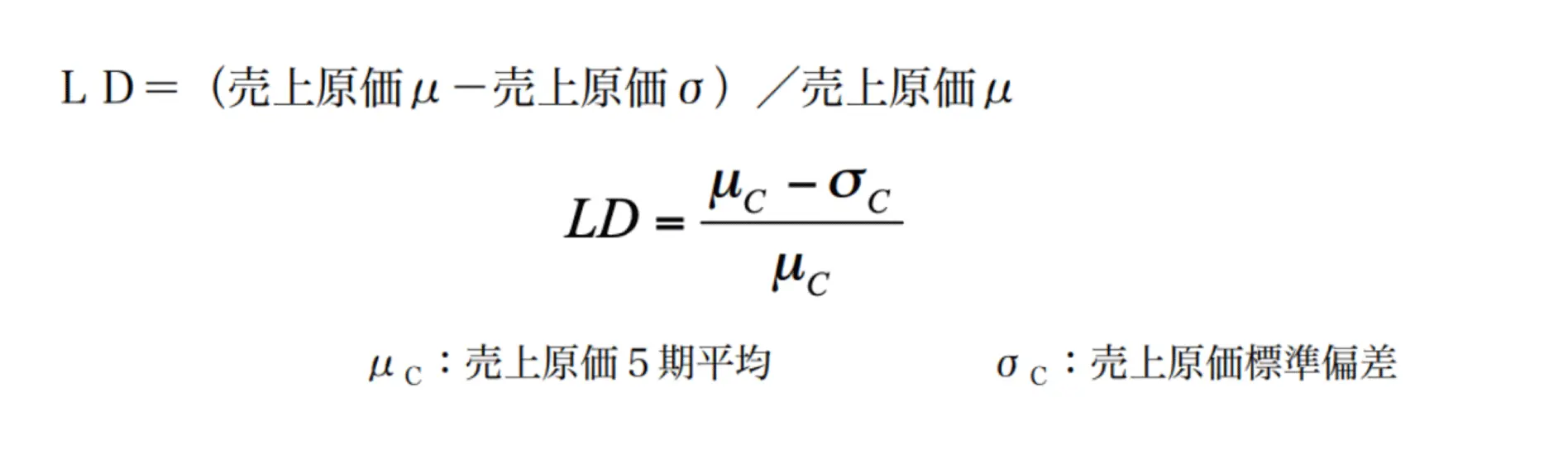

2.ロイヤルティ・ドライバー

ロイヤルティ・ドライバーは、リピーターまたはロイヤルティの高い顧客が安定的に存在することによって長期間にわたり一定の安定した販売量を確保できることに着目したファクターです。

実際の算出式では、データの客観性が高く、またマーケットの衰盛も勘案することができる「売上原価」が指標として取り入れられています。売上原価の過去5期データから算出された平均値(μ)および標準偏差(σ)をもとに、標準偏差と平均値との差が平均値に占める割合を用いてロイヤルティ・ドライバーとしています。

算出式に使用する数値として売上高シェアや売上原価シェアも検討されたようですが、マーケットの成長や衰退が反映されないことや、他社動向が自社のシェアに影響することもあり、マーケットシェアを用いることは適切でないと判断されたとのことです。

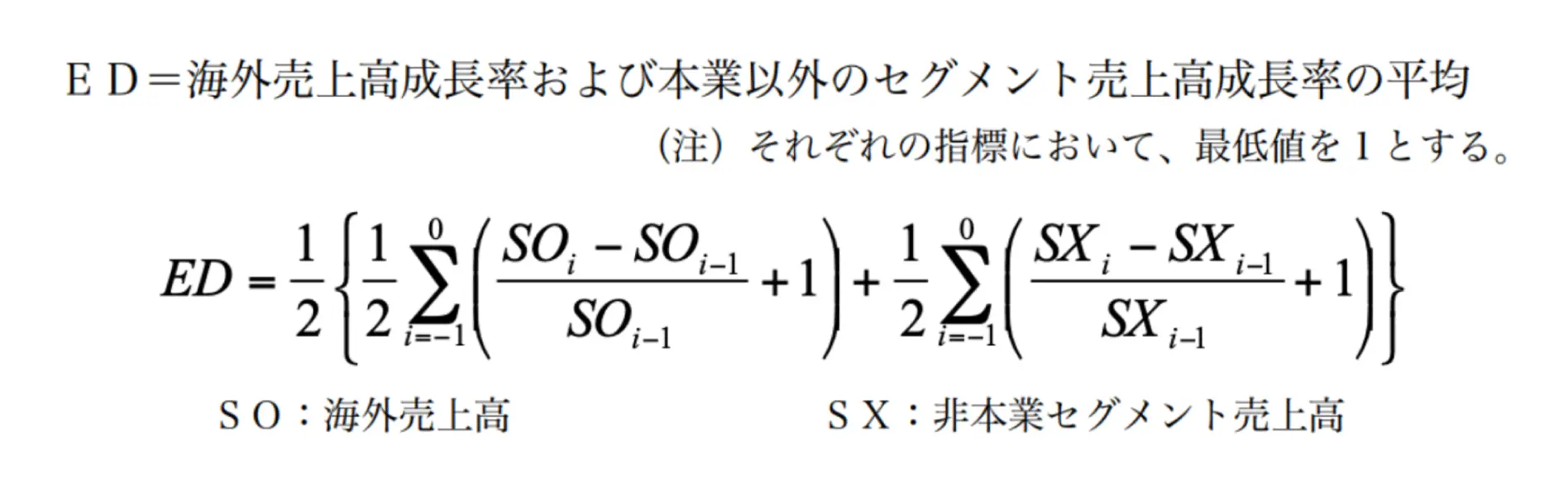

3.エクスパンション・ドライバー

エクスパンション・ドライバーは、ステータスの高いブランドは認知度も高く、本来の業種または本来の市場にとどまらずに、類似業種、異業種、海外等他の地域へ進出するなどのブランドの拡張力に着目したファクターです。

ブランド拡張力を示す指標として、企業全体の海外売上高成長率と非本業セグメント売上高成長率との平均値が採用されています。成長率は、過去3期データから単年度あたり成長率の平均値を算定します。

ブランド価値評価モデルまとめ

ブランド価値評価モデルは、(1)プレステージ、(2)ロイヤルティ、(3)エクスパンションを掛け合わせることでブランド価値を評価しようとするものです。本評価モデルは、測定に使う指標が取得しやすいことや別の要因で大きく影響を受けないことを念頭に置いて作成されているため、誰が算出しても同じ価値が導き出せる点が強みです。

しかしながら、どうしても株式資本の大きい企業ほど上位になる(ブランド力が高いと評価される)点や、算出に使われる広告宣伝費は業界の顧客の種類(toBかtoCか)やルール(薬事法など)によって異なる点に留意しておく必要があります(佐藤・高橋,2014)。ちなみに、2008年には基準企業に関する改良提案についての論文(立野ら,2008)が発表されるなど、多くの注目を集めている評価モデルでもあります。改良提案では、上場企業しか算出対象とならなかった部分への提案が行われており、有力な非上場企業についても同様に算出できる方法が模索されています。

※佐藤 盛敏・高橋 大志(2014). ブランド価値評価モデルに関する考察, 慶応技術大学 修士論文

※立野 哲宏・折口 壮志・澤田 孝・西 史郎(2008)経済産業省ブランド価値評価 基準企業に関する改良提案,『日本オペレーションズ・リサーチ学会論文誌』,第51巻,44-53 頁.

③CB(コーポレートブランド)バリュエーターモデル

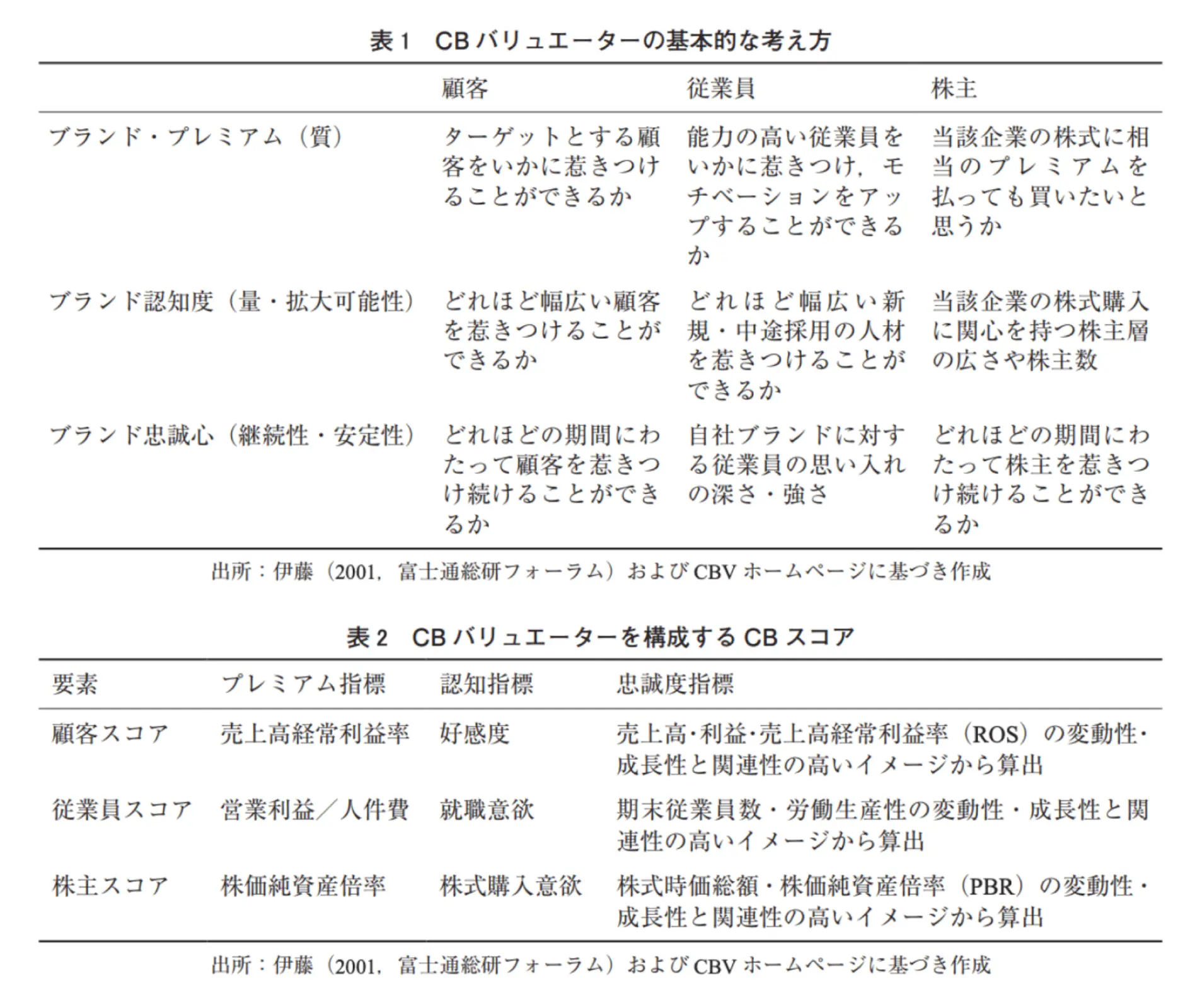

最後に、CB(コーポレートブランド)バリュエーターモデルを見ていきます。

日本経済新聞社の協力の元で一橋大学伊藤邦雄名誉教授が開発したモデルです(伊藤,2001)。顧客・従業員・株主のそれぞれに着目し、ヒアリング・アンケート調査・財務データを組み入れた総合的な評価手法を用いています。

測定モデルは、「①CBスコア」、「②CB活用力」、「③CB活用機会」の3要素で表されます。

CB価値=「①CBスコア」✕「②CB活用力」✕「③CB活用機会」

「①CBスコア」は、顧客スコア・従業員スコア・株主スコアの価値を足し合わせて算出します。それぞれのスコアの算出にあたっては、財務データや好感度などのイメージデータ、そしてヒアリング調査データなどが用いられます。

「②CB活用力」は、「①CBスコア」を効果的にキャッシュフローに転換できる力を指します。そして、「③CB活用機会」は事業を通じてキャッシュフローを生む機会を示します。具体的には、株式市場での評価などを参考に統計解析によって算出されています(鳥居,2003)。

※鳥居宏史(2003)ブランド価値測定に関する一考察,『経済研究』,第126巻,67-82 頁.

※松浦総一(2022)ブランド資本と企業の財務的特徴,『デザイン科学研究』,第1巻,59-76 頁.

CB(コーポレートブランド)バリュエーターモデルまとめ

CBバリュエーターによるコーポレートブランド価値ランキングは開発以降毎年公開されていたようですが、2009年を最後に更新が止まっているようです。(リンク先はランキングを記事にしたものですが、記事の参照元であるランキングページはアクセスできない状態です)https://mag.executive.itmedia.co.jp/executive/articles/0906/23/news051.html

しかしながら、鹿島建設株式会社のこちらの記事では、CBバリュエーターの評価をもとに自社ブランドについての検討を行われており、指標そのものが社会に与えた影響が大きかったように見受けられます。

https://www.kajima.co.jp/news/digest/may_2002/tokushu/

実際、CBバリュエーターにより評価されたブランド価値は、株価形成において利益などの公開済み会計情報に対して追加的な情報価値を持っていると評価されています(新美,2008)。これは、前述の経産省によるブランド価値評価モデルには見られなかった特徴とされており、会計数値のみに依る定量評価モデルではなく会計数値以外の定性情報を加味している点が評価されています。

※Business & Economic Review 2008年04月号 【STUDIES】コーポレート・ブランド価値と資本市場 (https://www.jri.co.jp/page.jsp?id=5110)

ご相談・お問い合わせ

貴社のブランド構築や課題解決にも、私たちBalloon Inc.のデザイン専門知識を役立ててみませんか?

ブランド価値を測定したあとにすべきは

今回は、①インターブランドジャパンによるBest Japan Brands 2023・②経産省によるブランド価値評価モデル・③日本経済新聞社と伊藤邦雄名誉教授によるCBバリュエーターモデルのブランド価値測定方法についてご紹介しました。

それぞれが独自の評価方法と指標を持ち、定性的に評価がおこなわれていることがわかります。ブランド価値算出方法についても開示されていますが(インターブランドの測定方法については概要のみ)、これらを用いて自社のブランド価値測定を行うことは難しいという企業が多いのではないでしょうか。②経産省によるブランド価値評価モデルは誰が測定しても同じ結果が算出されることを念頭において設計された算出方法ですが、こちらも上場企業かつ売上原価の過去5期データが必要となるため、その条件に当てはまる企業は限られます。

最後に、ブランド価値の測定方法と測定の難しさを踏まえ、自社のブランド価値を測定する方法のその先について考えてみます。

上記のブランド価値算出方法を使用することで、市場における各企業を同じ指標で計測しランキングをつけることが可能になります。ランキングにより「ランクインした/しなかった」、「この企業よりも上位/下位である」といった点に注目してしまいますが、より重要なことは「計測したブランド価値をどのように解釈してブランドをどのように運用していくか」という点です。

市場の企業を同じ物差しで評価してランキングをつけることではなく、「自社のブランド価値が年数を経てどのように変化しているかを把握して対策をしていくこと」を重視するのであれば、上記の3つのブランド価値測定方法を必ず使用する必要はありません。自社のブランドならではの測定方法や指標を検討し、それをもとにブランドを観察し、運用していくことで目的は達成されます。

一例として化粧品販売会社のコーセーのインスタグラム評価指標をご紹介します。

コーセーはインスタグラムの運用において、フォロワー全体ではなくフォロワーの中のアクティブユーザーに着目した独自のKPI計算式を設定しています。ブランド価値測定とは異なりますが、「何を明らかにしたいか」「そのために何を指標にするか」という設定は非常に参考になります。

(フォロワー65万人のコーセー KPI算出に使う「2つの独自計算式」)

ブランド価値測定を何のために行うのか?明らかにしたいことはなにか?そのために何を指標とすべきか?これらを入念に設計した上で、継続して測定していくことがブランドおよびブランディングにとって大切なことです。

中小企業がブランド価値と向き合うための視座

ここまで紹介した3つのモデルは、いずれも上場企業や大企業のブランドを対象としたものです。では、の中小企業にとってブランド価値の「測定」はどのような意味を持つのでしょうか。

そもそも何を測りたいのか—問いの設計が先にある

ブランド価値の測定を検討する前に、まず立ち止まるべき問いがあります。

「自社のブランドについて、何が分かれば、次の判断ができるのか」

経産省モデルのように財務データから金額を算出することが目的なのか。それとも、「ブランディングに投資した結果、何が変わったのか」を把握したいのか。あるいは、「自社のブランドが顧客にどう認識されているか」を知りたいのか。測定の目的によって、観察すべき対象はまったく異なります。

大企業向けの評価モデルをそのまま適用するのではなく、「自社にとって意味のある問い」を先に設計することが、中小企業のブランド価値測定における出発点です。

中小企業のブランド測定に有効な3つの観点

問いを立てるための補助線として、中小企業のブランド測定で特に有効だと考えられる3つの観点を挙げます。

①認知の質—「知られている」だけでなく「どう知られているか」

大企業にとっての認知は「何人に知られているか」ですが、中小企業にとっては「誰に、どう知られているか」の方が重要です。100万人に名前だけ知られるよりも、理想的な顧客100人に「この領域ならこの会社」と認識されている方が、事業に直結します。

これは数値として測定しにくい指標ですが、たとえば「指名検索数の推移」「問い合わせ時に顧客がどの経路で自社を知ったか」「既存顧客からの紹介率」などは、認知の質を間接的に示す手がかりになります。

②選ばれる理由の一貫性—ブランドの「内側」と「外側」のズレ

インターブランドのブランド強度分析では「Coherence(整合性)」が10項目の一つに挙げられていますが、この視点は中小企業にとっても極めて重要です。

自社が伝えたいブランドイメージと、顧客が実際に感じているイメージとの間にズレはないか。Webサイト・営業資料・接客・製品の品質に至るまで、一貫したメッセージが伝わっているか。このズレの大きさ自体が、ブランドの状態を測る一つの指標になります。

③価格と提供価値の関係—「なぜこの価格で選ばれるのか」

経産省モデルのプレステージ・ドライバーは「同業他社よりも高い価格で販売できるか」に着目していました。この視点を中小企業に翻訳するなら、「自社が提供する価値に対して、顧客が納得して対価を支払っているか」という問いになります。

値引きなしで受注できている案件の比率、顧客が自社を選んだ理由のヒアリング結果、競合との比較検討を経て選ばれた案件の有無——こうした情報の中にブランド価値の手がかりが含まれています。

測定よりも「観察の習慣」を

中小企業にとってのブランド価値測定は、精緻な数値を算出することよりも、自社のブランドの状態を定期的に観察し、変化に気づける仕組みを持つことの方が実務的に有用です。

前述のように化粧品会社のコーセーは、Instagramの運用においてフォロワー全体ではなくアクティブユーザーに着目した独自のKPI計算式を設定しています。ブランド価値測定とは異なりますが、「何を明らかにしたいか」→「そのために何を観察するか」という設計プロセスは、規模を問わず応用できる考え方です。

ブランド価値の測定を何のために行うのか。明らかにしたいことは何か。そのために何を観察すべきか。大規模な調査を導入する前に、こうした問いと向き合うことが、ブランドの運用にとって最も大切なことではないでしょうか。

なお、経済産業省の「ブランド価値評価研究会報告書」(2002年)に掲載された企業調査では、ブランドがもたらす競争優位として、価格優位性だけでなく「同価格でもより多くの販売が可能になる」「シナジー効果による新市場の開拓」が挙げられており、ブランドの効果は価格面だけに留まらないことが示されています。

また、コーポレートブランドでは「認知度の向上」(51.4%)、プロダクトブランドでは「売上高の増加」(60.8%)が最も重視される効果として回答されており、ブランドの種類によって観察すべき指標が異なることも示唆されています。

ブランドの効果計測を正しく行うためには、まず現在の状態を正確に把握することが不可欠です。計測の指標を立てる前の現状確認として、弊社「ブランドデザイン診断シート」をご活用ください。

11の視点から貴社のブランドデザインを整理、言語化し、どこに次のアクションを行うべき課題があるかを明確にします。

→ ブランドデザイン診断シート(無料)をダウンロードする

おまけ〜競争優位をもたらすブランドの効果、ブランドコストに含まれる費目、ブランド開発などの効果を示す指標〜

2つ目に紹介した「ブランド価値評価研究会報告書」では評価モデルの策定にあたり、企業に対して実施されたブランドについてのアンケート調査結果も掲載されています。

この中から興味深い項目をいくつかご紹介します。2002年の報告書ではありますが、現在見ても示唆深い設問設定および回答がなされていますね。

競争優位をもたらすブランドの効果

評価モデルでは価格優位性を使って(1)プレステージ・ドライバーを算出していましたが、価格以外にもブランドがもたらす競争優位がいろいろあるようです。

・他社の製品等と同価格であっても、より多くの製品等の販売・提供ができる

・ブランドを利用してシナジー効果を生み出し、新市場を開拓できる

・他社の製品に比べて高い価格で販売できる

ブランドコストに含まれる費目

ブランドコストを把握していると回答した企業のみが回答した、ブランドコストに含まれる費目、つまりブランドを作り出し運用していくためのコストについては以下の回答が多くなっています

・コーポレートブランドの場合

「広告宣伝費」(61.2%)、「商標権および意匠権保護に要するコスト」(45.4%)、「経営理念を徹底させるためのコスト」(32.0%)、「ブランディング・コスト(ネーミング・コスト)」(29.9%)などへの回答率が高い

・プロダクトブランドの場合

コーポレート・ブランドと回答はほぼ同様であるものの、「経営理念を徹底させるためのコスト」(3.8%)の回答率は低く、代わって「販売促進費」(51.9%)の回答率が高く、さらに「マーケティング・リサーチに要するコスト」、「製品等の保証のためのコスト」、「カスタマーサービスのためのコスト」など製品等に直接関連する費目の回答が多くなるなどの特徴がみられる。

ブランド開発等の効果を示す指標

こちらもブランドコストを把握していると回答した企業のみが回答しています。前項目はブランドコストについて尋ねるものでしたが、こちらではブランド開発をした結果得られたものについて尋ねています。

コーポレート・ブランドでは認知度向上、プロダクト・ブランドでは売上高の増加が最も高くなっているという違いが現れています。

・コーポレートブランドの場合

「消費者(または企業)における認知度の向上」(51.4%)、「ブランド・イメージの向上」(42.7%)、「売上高の増加額(率)」(42.0%)、「株価の上昇」(37.4%)

・プロダクトブランドの場合

「売上高の増加額(率)」(60.8%)が最も高く、「売上数量の増加(率)」(46.3%)、「マーケット・シェア」(42.5%)

Balloon Inc. では、ブランド戦略の立案から実施運営まで、初期段階から一貫してサポートしています。ブランドに関する私たちの考え方は、以下にまとめております。こちらも是非ご覧ください。

※ ※ ※

Balloon Inc.の視点から分析・考察したブランディングに関するデザインリサーチの記事をご覧いただけます